歡迎瀏覽CCLE教育后勤展覽會官方網站

CCLE第九屆中國教育后勤展覽會 倒計時:0 天

-

關注我們

-

聯系我們

據財政部政府和社會資本合作中心消息,深圳市寶安區廚余垃圾收運處理PPP項目已經進入“采購階段”。這個項目的特殊之處在于,其總投資高達63,169.82萬元,合作期限16年。按照合作期內項目財政承受能力論證測算的財政支出責任計算,該項目需從預算中安排的支出責任匯總高達52.43億元(524384.64萬元)。也就是說,這個項目很有可能成為“史上最大的餐廚垃圾處理項目”!

回顧歷史,2020年及2021年深圳寶安區城中村家庭廚余垃圾應急收運處理服務項目,都是由上海龍澄環境集團有限公司拿下,并且每次單價都高得驚人(2020年收運處理單價總金額為678.7元/噸;2021年為611.21元/噸)。這次寶安區更是直接扔出了一個“王炸”,以超52億元的超級大單炸翻了整個餐廚垃圾處理市場。這或許意味著,過去一直在生活垃圾中被作為配角的餐廚垃圾處理市場,終于迎來了真正的爆發期。(注:由于各地叫法不同,本文所稱“餐廚垃圾”涵蓋餐廚及廚余垃圾。)

01

雙碳驅動+疫情利好

1-5月較去年同期暴增3倍

隨著我國雙碳政策的推動、垃圾分類工作的鋪開,以及城鎮化的快速發展,餐廚垃圾分出量大幅增長,后端產能配置逐漸成為“剛需”。

近三年來,疫情影響使得全國的餐飲行業遭受重創,但居民在家做飯產生的廚余垃圾產生量大增,餐飲垃圾的產生量不降反增。據估算,到2026年,我國整體餐廚垃圾的產生總量預計將達到1.81億噸。“十四五”末期,餐廚垃圾產生量將基本飽和。

與之對應,餐廚垃圾處理設施“十四五”的投資空間則為700~1400億元,運營市場規模則有望在2025年達到150~250億元,年復合增長率達到30%以上。

除了遠期目標,還可以看看近期的數據。據統計,2022年1月至5月,全國共開標71個餐廚垃圾項目,項目釋放量暴增3倍。要知道,2021全年一共才釋放出97個餐廚垃圾處理處置項目,2022年前5個月的項目釋放量就已經達到了去年的73%,旺盛的市場需求已成為現階段餐廚垃圾處置領域的真實寫照。

為什么會是這樣?離不開政策的加持。

從2010年開始,國家發改委正式批準全國33個城市作為首批餐廚垃圾處理試點單位,截至2019年,全國已設置了100個試點城市,可見政府對餐廚垃圾的重視程度。

除試點外,政策法規及行業標準也在進一步完善。

2021年7月《“十四五”循環經濟發展規劃》中明確提出,固廢處置行業要遵循“減量化、再利用、資源化”原則,著力建設資源循環型產業體系;《“十四五”城鎮生活垃圾分類和處理設施發展規劃》也指出,要鼓勵有序推進廚余垃圾處理設施建設,鼓勵積極探索廚余垃圾多元化可持續運營模式;同年5月由國家市場監督管理總局、中國國家標準化管理委員會制定的國家標準《餐廚廢油資源回收和深加工技術要求》發布,于2021年12月1日起正式實施。

▲2021年7月,國家發改委發布《“十四五”循環經濟發展規劃》

這些政策與標準的出臺,為餐廚垃圾處理行業的發展完善了配套,指明了方向。

地方層面,大連、北京、蘭州、上海、寧波等地已經明確出臺了餐廚垃圾收費標準,其他部分城市如淮安、石家莊、昆明、三明和西寧等城市也出臺了餐廚垃圾管理辦法,要求餐廚垃圾產生單位參考生活垃圾處理費進行增收,一張覆蓋全國的餐廚垃圾流向控制網絡正在密織鋪展。

多重因素作用之下,近兩年來,餐廚垃圾處理項目因其政策補貼力度大、人力成本低、準入門檻低等原因,已成為不少環保企業的“救命稻草”和主攻方向。

02

項目平均單價降低

江蘇項目數量趕超廣東

回到今年上半年的餐廚垃圾市場,其具體情況到底怎么樣?

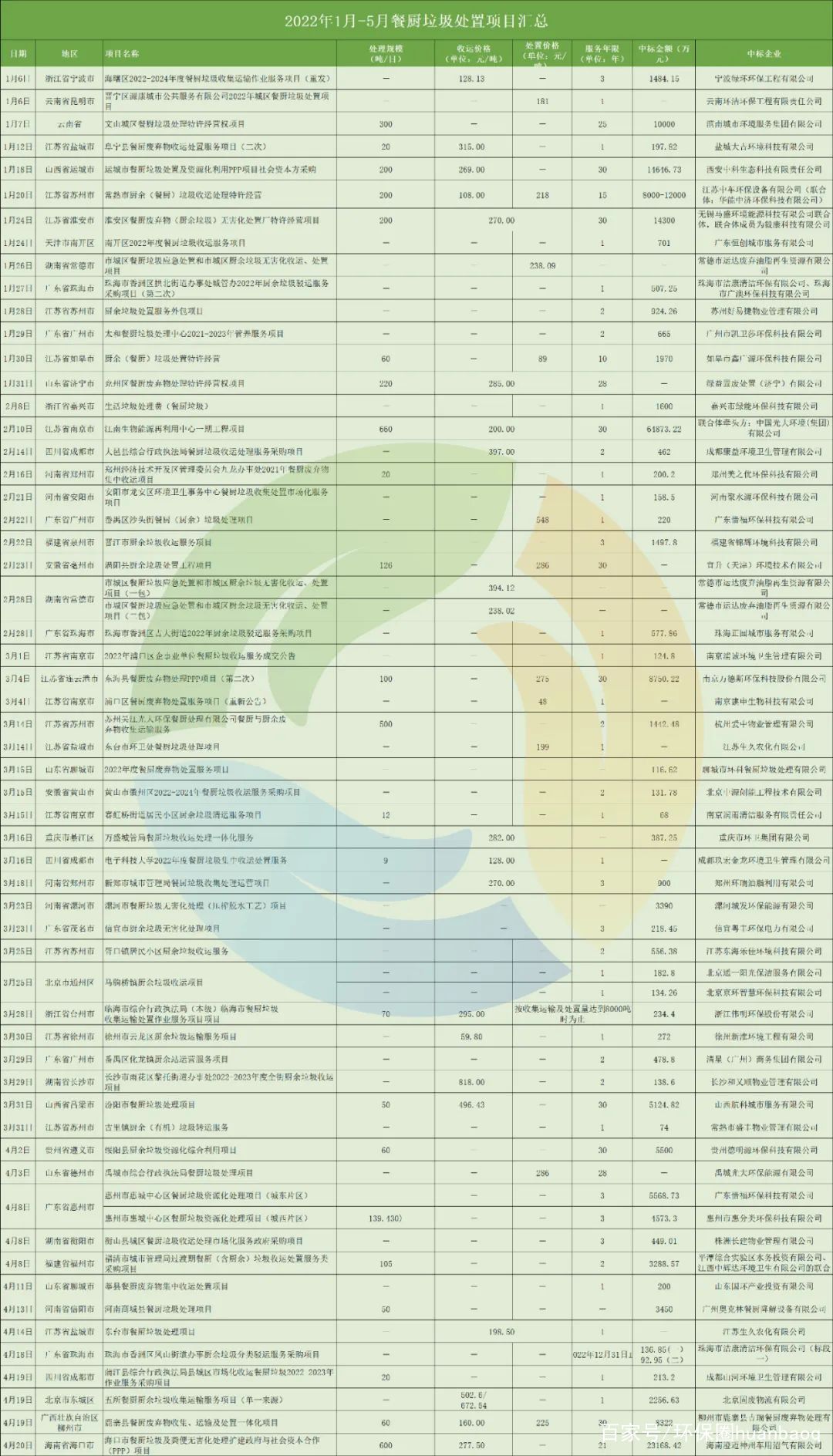

據統計,今年已釋放的71個餐廚垃圾項目中,僅有26個項目公布處理規模。按此計算,71個項目的合計處理規模大約為4092噸/日,預算投資額近23億元(2021年有54個項目公布處理規模,合計8257.5噸/日,平均單個項目為152.92噸/日)。

▲2022年1月-5月餐廚垃圾處置項目匯總

整體來看,今年上半年的餐廚垃圾市場呈現出3個特點:

01 項目服務年限更加穩定

在項目服務年限上,相比去年也更加穩定。去年部分餐廚項目存在服務期限僅半年、120天、甚至100天的情況,今年則最低年限為1年。

其中,1-3年的項目還是占了主流,達到54個。

02 項目平均單價降低

餐廚垃圾處置單價一直是業內討論的熱題。2022年餐廚垃圾處理項目單價明顯低于去年,1-5月項目平均單價為279.88元/噸,2021年為336.98元/噸。去年已對外公布的餐廚項目中單價最低為山東日照市餐廚廢棄物處置中心運營服務項目的89-129元/噸,低于200元/噸的項目只是少數。然而從今年數據來看,江蘇省發布的三個項目均低于100元/噸,江蘇浦口區餐廚廢棄物處置服務項目(重新公告)甚至低至48元/噸。其他項目單價超過300元/噸也僅有9個,實在少的可憐。

截至目前,今年單價最貴的當屬2022年北京石景山區非居民廚余垃圾規范收集運輸處理一體化服務項目,最高限價收運服務費487.29元/噸(含稅),處置服務費331.37元/噸(含稅),收、處合計達818.66元/噸(該項目去年單價為815元/噸,由北京首鋼生物質科技有限公司中標)。雖然這與去年單價高達1120元/噸的北京清水鎮廚余垃圾處置項目相比,尚差距甚遠,但絕對屬于該類項目中的佼佼者。

03 江蘇項目數量趕超去年“王者”廣東

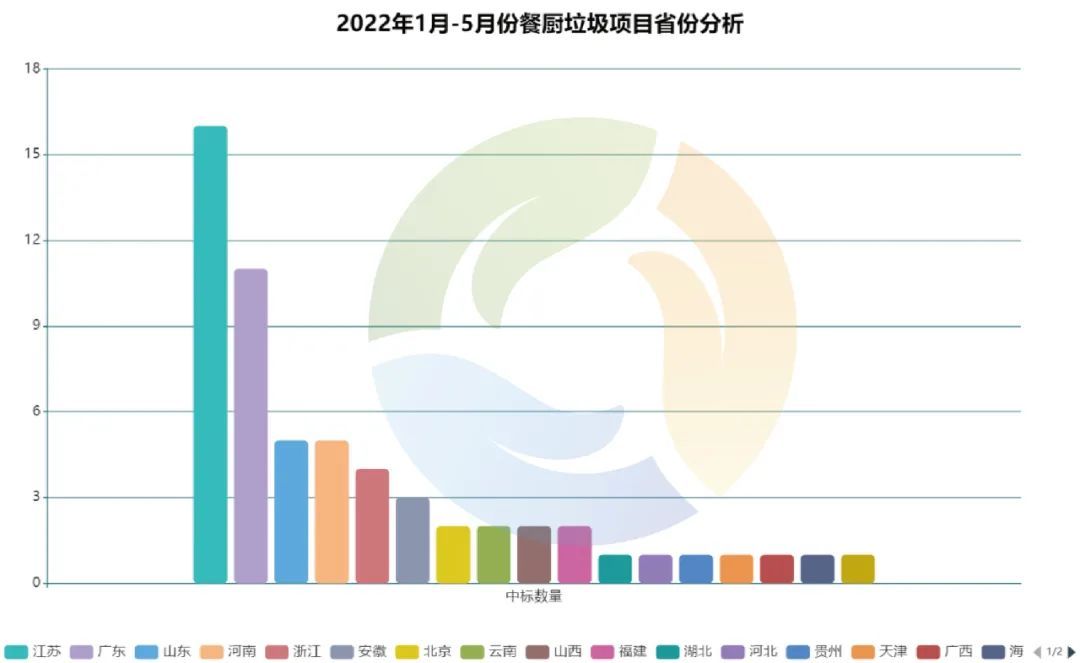

區域上看,71個餐廚項目分布在18省份/自治區/直轄市,江蘇省餐廚垃圾處理市場突增,共發布了16個項目,成為全國市場的主力軍。

值得注意的是,去年江蘇省全年僅有6個餐廚垃圾處理項目,今年尚不到半年便超過了去年項目最多的廣東(廣東去年全年共釋放14個餐廚垃圾處理項目)。總體來說,江蘇省的餐廚垃圾項目呈現服務年限長(30%以上的項目服務期限超過10年)、單價高的特點,項目優質,基本由本地企業中標。

▲2022年1月-5月餐廚垃圾項目省份分析

江蘇省餐廚垃圾項目的大量釋放,與當地相關政策驅動有關。江蘇省一直高度重視餐廚廢棄物處置與資源化利用工作,餐廚垃圾處置的推進速度和覆蓋范圍在全國領先。例如淮安市政府大力推進垃圾分類,發布一系列相關政策,同時全面禁止泔水喂養生豬,加大打擊非法收運管控力度,使淮安市餐廚、廚余廢棄物處理量激增,超出淮安項目目前處理能力。

今年3月,江蘇省還發布了《餐廚垃圾與生活垃圾協同處理技術標準》,為協同處置提供技術支撐,對技術提出了更高要求。該文件指出,當焚燒廠滿足餐廚垃圾預處理設施協同需求時,餐廚垃圾預處理設施宜與焚燒廠協同,協同工藝應同時滿足二者的需求并達到環評批復的環保要求;當既有焚燒廠不滿足餐廚垃圾預處理設施協同需求時,餐廚垃圾預處理設施應建設配套工藝。

照目前情況來看,未來江蘇餐廚垃圾處理市場仍會繼續擴大,協同處理仍是主要方向。

除了江蘇,廣東省也已釋放11個項目、位居第二,持續保持領頭羊的姿態。山東、河南兩個人口大省與去年一樣,一直保持同步,并列第三。

03

光大拿下最大一單

餐廚垃圾市場王者將現?

上半年,餐廚垃圾市場的最大一單是光大環境中標的。

今年1-5月,項目投資額最大的項目是由光大環境牽頭的江南生物能源再利用中心一期工程項目,近6.5億元。與去年最大的項目一樣,該項目并不是單一的餐廚垃圾處理項目,還包括日處理60噸油脂,同時建立一套廢棄食用油脂收、運、處完整銜接的餐廚廢棄物處置系統。這也說明,未來想拿下特大級餐廚垃圾處理項目,還是要朝著綜合處理、多種項目打包的方向下功夫。

總投資規模排名第二的則是2.3億元的海口市餐廚垃圾及糞便無廢棄食用油害化處理擴建政府與社會資本合作(PPP)項目,項目由海南澄邁神州車用沼氣有限公司中標。前不久,海口市又發布了《海口市餐廚垃圾管理辦法(征求意見稿)》,內中明確指出“市、區人民政府根據餐廚垃圾收集運輸和處置企業的運營情況,對餐廚垃圾收集、運輸和處置企業可以給予合理補貼,對餐廚垃圾產生者履行本辦法規定義務表現突出的予以獎勵。”明確的政策導向和補貼,必將催動更多項目釋放,預計下半年海口的餐廚垃圾項目將會出現規模不小的增長。

不過,隨著市場逐漸釋放,單體項目的規模越來越大,未來,餐廚垃圾處理市場的巨頭或許也即將出現,此次寶安項目可能就是轉折點。

04

有人毛利27%,有人虧損

餐廚垃圾處理到底賺不賺錢?

此前,“環保多巴胺”曾根據餐廚市場幾大明星企業的并購交易方案及相關年報披露,嘗試分析餐廚垃圾項目的真實盈利能力。

未來,餐廚垃圾處理市場的發展或許將呈現出如下趨勢:

01 廢油脂收入成為影響項目盈利的一項關鍵因素

在十方環能2019年的餐廚垃圾處理項目營收中,粗油脂貢獻高達90%!不過,廢油脂收取量一直面臨較大的不確定性,且近年來地溝油終端處置產業(生物柴油產業)的興起,一定程度上加劇了餐廚垃圾地溝油收運的難度。

02 餐廚垃圾協同處置成未來發展趨勢

隨著餐廚垃圾處置項目的釋放,協同處置會逐步成為未來的發展方向。項目可以與垃圾焚燒等協同,也可以與污泥、再生水廠等進行多元化的處置。

協同處置對于大企業來說,既可以節約建設資源、提高效率,又可以擴大處理范圍,增加補貼收益,總體來說利大于弊。

03 小規模餐廚處置需求旺盛,三四線城市及縣域極具潛力

稍加留意就會發現,中小城市和城鎮市場正在釋放,西南市場或許會成為后期掘金地,這也刺激了小規模餐廚和廚余垃圾處理需求。而市場的下沉至縣域、乃至鄉鎮,加劇了對餐廚垃圾處理盈利模式的考驗,也將成為一個新課題。

來源:環保圈

編輯:CCLE教育后勤展

展會動態全部>

- 第九屆CCLE教育后勤展·上海即將盛大啟幕,參觀指南請查收!2025年4月10-12日上海見 2025-03-27

- 關于召開“中國教育后勤協會伙食管理專業委員會第二屆委員會第五次全體委員會議暨高校餐飲高質量發展論壇”的通知 2025-02-28

- 關于召開“中國教育后勤協會物業管理專業委員會校園物業管理新技術應用發展論壇”的通知 2025-02-28

- 把握校園文創風口,4月上海誠邀共赴盛宴! 2025-02-07

- 聚焦“大后勤”,搶占校園安全服務高地,CCLE校園安全管理展誠邀加入 2025-02-07

- 15216743284 / 13122505657(微信同號)

- 021-61356849

- ccle@lisoexpo.com

-

展會訂閱號

-

合作媒體號

-

添加小助手