歡迎瀏覽CCLE教育后勤展覽會(huì)官方網(wǎng)站

CCLE第九屆中國教育后勤展覽會(huì) 倒計(jì)時(shí):0 天

-

關(guān)注我們

-

聯(lián)系我們

與發(fā)達(dá)國家的環(huán)保行業(yè)相比,我國的環(huán)保產(chǎn)業(yè)起步晚。依照國際發(fā)達(dá)國家類似的發(fā)展規(guī)律,我國環(huán)保行業(yè)投資的高速增長有望維持 10 年以上。從國內(nèi)角度來看,目前還沒有類似于 WM 的龍頭企業(yè)誕生,市場格局尚處于相對(duì)分散的格局。在市場的角逐下,環(huán)保行業(yè)的集中度有望提升,產(chǎn)業(yè)整合加速,預(yù)計(jì)會(huì)誕生一批類似的產(chǎn)業(yè)龍頭。

一、環(huán)保行業(yè)仍將維持10-20年高速增長

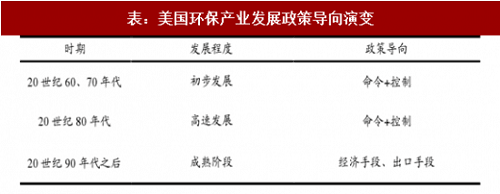

歐美國家在環(huán)保領(lǐng)域一般都經(jīng)歷了“經(jīng)濟(jì)發(fā)展——環(huán)境污染——污染治理”這一過程。從國際經(jīng)驗(yàn)來看,在環(huán)保產(chǎn)業(yè)發(fā)展初期,行業(yè)增速非常快。

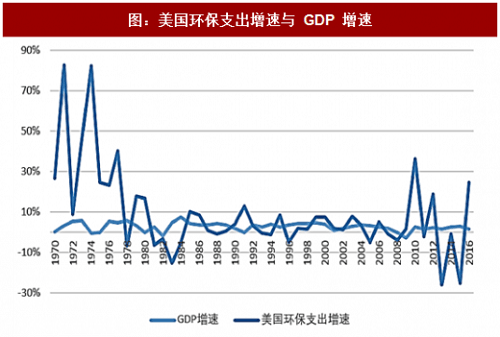

以美國為例,其環(huán)保政策在 1970 年前后密集出臺(tái),此后的近 20 年時(shí)間行業(yè)增速都在 20%以上,此后隨著環(huán)境狀況有所改善,政策方向由行政手段轉(zhuǎn)為更多依靠市場手段,環(huán)保產(chǎn)業(yè)投資增速才下滑至 10%以下。

相似的情況也發(fā)生在日本,1971-1979 年是日本環(huán)保產(chǎn)業(yè)的第一輪快速增長,這段時(shí)間主要集中于治理工業(yè)污染,期間治污總支出占財(cái)政支出比重從 0.76%逐步提升至 2.35%。隨著之后生活污染問題的凸現(xiàn),1990-1999 進(jìn)入第二輪快速增長期,這段時(shí)間環(huán)保支出占財(cái)政支出比例進(jìn)一步升至 3.1%。

表:美國環(huán)保產(chǎn)業(yè)發(fā)展政策導(dǎo)向演變(來源:觀研天下)

圖:美國環(huán)保支出增速與 GDP 增速(來源:觀研天下)

我國的環(huán)保政策起步于 20 世紀(jì) 80 年代,早在 1984 年和 1988 年就頒布了《水污染防治法》和《大氣污染防治法》,但是配套政策的出臺(tái)一直比較慢。

這種狀況一直到 2000 年前后才有所改善。我國環(huán)保行業(yè)有兩次政策密集期:

第一次是 2000 年前后,國家圍繞“污染物總量控制目標(biāo)”對(duì)部分法律法規(guī)進(jìn)行修訂,并出臺(tái)了多項(xiàng)環(huán)境標(biāo)準(zhǔn),帶來我國環(huán)境污染治理投資總額在 2001-2010 年間的高速增長;

第二次是 2015 年前后,國家相繼推出了新環(huán)保法、環(huán)保 PPP 模式、第三方治理、環(huán)境監(jiān)管垂直管理等一系列措施,在責(zé)任主體、監(jiān)管體系、污染物收費(fèi)、排污許可、排污權(quán)交易五個(gè)方面進(jìn)行了重大改革,從多個(gè)方面吸引社會(huì)力量共同改善環(huán)境質(zhì)量,把過去被動(dòng)化、模糊化的環(huán)保管理變?yōu)榱酥鲃?dòng)化、定量化、清晰化的管理,環(huán)保政策體系和監(jiān)管執(zhí)法體制得到重構(gòu)后進(jìn)入了一個(gè)新階段。

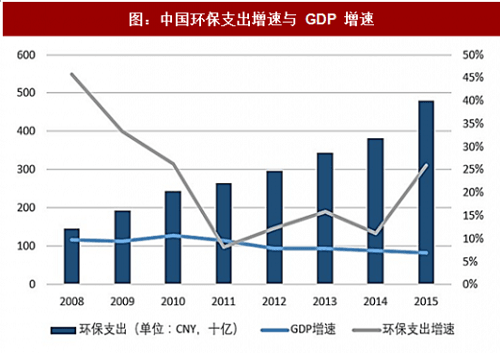

由此如果我國環(huán)保行業(yè)具有和國際發(fā)達(dá)國家類似的發(fā)展規(guī)律,我國環(huán)保行業(yè)投資的高速增長有望維持 10 年以上。

表:我國環(huán)保政策進(jìn)入密集出臺(tái)期(來源:觀研天下)

圖:中國環(huán)保支出增速與 GDP 增速(來源:觀研天下)

2015年以來,我國的環(huán)保政策由總量控制轉(zhuǎn)向質(zhì)量提升,《“十三五”生態(tài)環(huán)境保護(hù)規(guī)劃》明確以改善環(huán)境質(zhì)量為核心,此外,《水十條》、《大氣十條》以及《土十條》等政策更加細(xì)節(jié)地規(guī)定了環(huán)境治理的目標(biāo)。

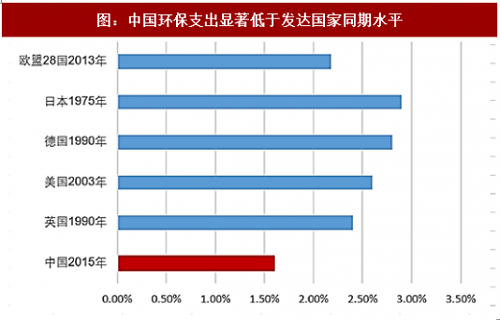

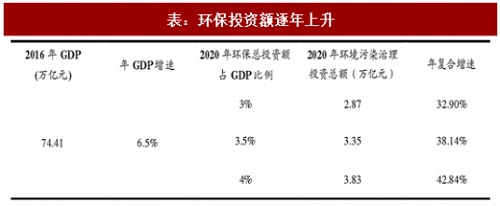

國際上通常用環(huán)保投入占 GDP 的比重來衡量一國環(huán)保投入力度,根據(jù)國際發(fā)展經(jīng)驗(yàn),環(huán)保投資占比在 1-1.5%時(shí),環(huán)境污染有望得到初步控制,環(huán)保投入達(dá)到 2-3% 時(shí),環(huán)境質(zhì)量才可能得到改善。

從環(huán)保投資額占比的角度看,我國的環(huán)保行業(yè)投資額占 GDP 比重遠(yuǎn)遠(yuǎn)小于國際水平。我國 2015 年環(huán)保投入占 GDP 的比例為 1.6%,基本屬于總量控制階段。如果要達(dá)到十三五規(guī)劃的環(huán)境質(zhì)量改善目標(biāo),環(huán)保投入占 GDP 比重有望上升至 3%左右。對(duì)應(yīng)十三五期間年均增速有望超過 30%。

圖:中國環(huán)保支出顯著低于發(fā)達(dá)國家同期水平(來源:觀研天下)

表:環(huán)保投資額逐年上升(來源:觀研天下)

展會(huì)動(dòng)態(tài)全部>

- 第九屆CCLE教育后勤展·上海即將盛大啟幕,參觀指南請(qǐng)查收!2025年4月10-12日上海見 2025-03-27

- 關(guān)于召開“中國教育后勤協(xié)會(huì)伙食管理專業(yè)委員會(huì)第二屆委員會(huì)第五次全體委員會(huì)議暨高校餐飲高質(zhì)量發(fā)展論壇”的通知 2025-02-28

- 關(guān)于召開“中國教育后勤協(xié)會(huì)物業(yè)管理專業(yè)委員會(huì)校園物業(yè)管理新技術(shù)應(yīng)用發(fā)展論壇”的通知 2025-02-28

- 把握校園文創(chuàng)風(fēng)口,4月上海誠邀共赴盛宴! 2025-02-07

- 聚焦“大后勤”,搶占校園安全服務(wù)高地,CCLE校園安全管理展誠邀加入 2025-02-07

- 15216743284 / 13122505657(微信同號(hào))

- 021-61356849

- ccle@lisoexpo.com

主辦單位:中國教育后勤協(xié)會(huì)、靈碩展覽集團(tuán)

承辦單位:上海傲展會(huì)展服務(wù)有限公司

協(xié)辦單位:上海市學(xué)校后勤協(xié)會(huì)等全國各地教育后勒協(xié)會(huì)

-

展會(huì)訂閱號(hào)

-

合作媒體號(hào)

-

添加小助手